O ICMS é o Imposto sobre Operações relativas à Circulação de Mercadorias e Serviços de Transporte Interestadual e Intermunicipal e de Comunicação, um tipo de Imposto sobre Valor Agregado (IVA). Trata-se de um imposto estadual que incide sobre mercadorias de todos os tipos, desde alimentos a veículos, e também sobre os serviços de transporte e comunicação. Esse imposto tem como principal objetivo a arrecadação de receitas para a efetuação de investimentos nos setores essenciais para a população, sobretudo saúde, educação e segurança pública, além da manutenção do setor público na esfera estadual e do Distrito Federal.

Leia também: Afinal, o que é imposto?

Tópicos deste artigo

- 1 - Resumo sobre o ICMS

- 2 - Para que serve o ICMS?

- 3 - Como funciona o ICMS?

- 4 - Quem paga o ICMS?

- 5 - Tabela do ICMS

- 6 - Isenção de ICMS

- 7 - Importância do ICMS

- 8 - História do ICMS

Resumo sobre o ICMS

-

ICMS é o Imposto sobre Operações relativas à Circulação de Mercadorias e Serviços de Transporte Interestadual e Intermunicipal e de Comunicação.

-

É pago sobre mercadorias de todos os tipos e serviços de comunicação e transportes.

-

É definido pelos estados, sendo 75% de seu valor destinado às unidades federativas (incluindo o Distrito Federal) e 25% para os municípios.

-

O ICMS é um imposto destinado ao investimento em setores estratégicos fundamentais para a população, como educação, saúde e segurança pública, e para a manutenção dos estados.

-

Ele deve ser pago pelas indústrias e empresas que prestam serviço nos ramos especificados.

-

O preço do produto pago pelo consumidor final tem, incluso, o ICMS.

-

Cada estado adota uma alíquota para cada produto. A alíquota geral varia entre 17% e 21%.

-

Em alguns estados, o ICMS não incide sobre itens da cesta básica. Naqueles que cobram, a alíquota é menor do que de outros produtos.

-

Existem determinados produtos e serviços que são isentos, como operações com livros, jornais e papéis de impressão e operações interestaduais com energia elétrica e petróleo para industrialização e comercialização.

Para que serve o ICMS?

O ICMS é um imposto destinado majoritariamente aos estados e ao Distrito Federal, e serve para o investimento em projetos e melhorias nos setores essenciais que garantem a qualidade de vida e o bem-estar da sua população. Tais setores são aqueles de que fazem parte as garantias básicas previstas na Constituição Federal. Assim, na teoria, o valor que é repassado para os estados e, também, para os municípios deve ser revertido para o incremento de áreas como:

-

educação;

-

saúde;

-

segurança pública;

-

manutenção das funções públicas.

Atualmente 75% do ICMS que é recolhido em esfera federal é repassado para as unidades federativas, o que inclui estados e o DF. A parcela restante de 25% é repassada aos municípios. O ICMS é, nesse sentido, a principal fonte de receita dos estados.

Como funciona o ICMS?

O ICMS é um imposto que incide sobre produtos e serviços específicos. Considerando as mercadorias, estão inclusos desde os itens da cesta básica (arroz, feijão, pão francês, açúcar, café e outros), alimentos e bebidas até eletrodomésticos, roupas, sapatos, veículos e outros tipos de bens duráveis e não duráveis oriundos da indústria. Esse imposto é cobrado, também, sobre combustíveis, medicamentos, serviços de telecomunicação e serviços de transporte (interestadual e intermunicipal) e itens importados.

Para cada tipo de mercadoria ou serviço, existe uma alíquota do ICMS a ser calculada e que é definida em cada estado, sendo a alíquota a porcentagem fixa sobre o valor de determinado bem ou serviço que corresponderá ao imposto devido. A origem e o destino do produto também são importantes para a determinação da alíquota do ICMS a ser cobrada.

A alíquota geral dos estados varia entre 17% e 21%. Para produtos da cesta básica, alguns estados possuem isenção de ICMS, enquanto outros cobram uma alíquota reduzida em comparação aos demais produtos e serviços, que fica entre 7% e 12%. Quando um item não tem uma alíquota específica predefinida pelo estado, é cobrada a alíquota geral, conforme veremos adiante na tabela atualizada do ICMS para cada unidade da federação.

O ICMS é incluso no preço final dos produtos e serviços que adquirimos. Ao comprarmos um produto cujo valor é R$ 1.000,00, com a incidência do ICMS a uma alíquota de 20%, o preço final desse item será de R$ 1.200,00, sendo R$ 200,00 equivalente ao imposto em questão. Uma mercadoria no valor de R$ 50,00 sobre a qual incide uma alíquota de 12%, por sua vez, tem o preço final acrescido de R$ 6,00, que é o valor do ICMS. Assim, o valor a ser pago pelo consumidor é de R$ 56,00.

Acesse também: O que é o Imposto de Renda de Pessoa Física (IRPF)?

Quem paga o ICMS?

O ICMS é pago pelas pessoas jurídicas (empresas) responsáveis pela prestação de serviço ou produção das mercadorias sobre as quais esse imposto incide. Essas empresas devem, obrigatoriamente, ter uma Inscrição Estadual, excetuando aqui os microempreendedores individuais (MEIs) e as empresas prestadoras de serviço.

O valor a ser pago referente ao ICMS é repassado ao consumidor final, sendo ele acrescido ao preço do produto ou serviço adquirido pela população. Nesse caso, o que acontece é um pagamento indireto do ICMS, já que esse imposto não é cobrado diretamente de pessoas físicas.

Tabela do ICMS

A tabela do ICMS consiste na listagem dos produtos e serviços e das alíquotas cobradas sobre cada um deles, sendo essa tabela diferente para cada uma das unidades de federação do Brasil. Há, ainda, a tabela contendo as alíquotas interestaduais, que são aquelas que incidem sobre bens e serviços originários de um estado e adquirido em outro. Abaixo, confira qual é a alíquota geral do ICMS para cada UF em 2025:

|

Alíquota geral do ICMS em 2025 |

|

|

Unidade da Federação |

Alíquota |

|

Acre |

19% |

|

Alagoas |

19% |

|

Amapá |

20% |

|

Amazonas |

18% |

|

Bahia |

20,5% |

|

Ceará |

20% |

|

Distrito Federal |

20% |

|

Espírito Santo |

17% |

|

Goiás |

19% |

|

Maranhão |

22% |

|

Mato Grosso |

17% |

|

Mato Grosso do Sul |

17% |

|

Minas Gerais |

18% |

|

Pará |

19% |

|

Paraíba |

20% |

|

Paraná |

19,5% |

|

Pernambuco |

20,5% |

|

Piauí |

21% |

|

Rio de Janeiro |

20% |

|

Rio Grande do Norte |

18% |

|

Rio Grande do Sul |

17% |

|

Rondônia |

19,5% |

|

Roraima |

20% |

|

Santa Catarina |

17% |

|

São Paulo |

18% |

|

Sergipe |

19% |

|

Tocantins |

20% |

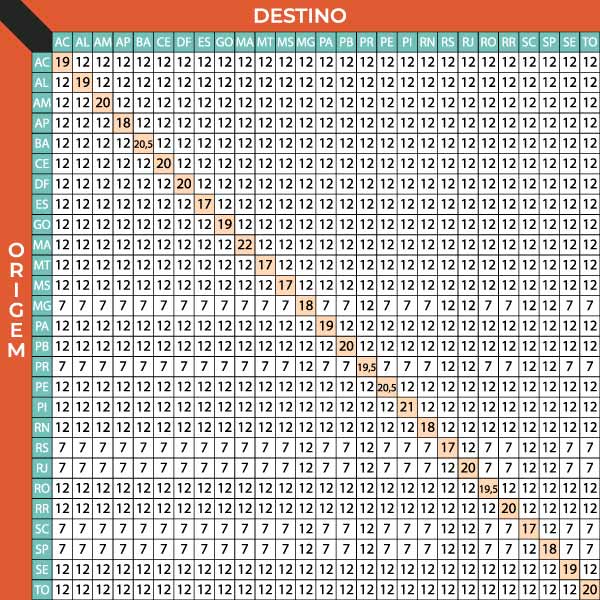

Confira a tabela de alíquotas interestaduais do ICMS:

Isenção de ICMS

A isenção de ICMS é a condição de alguns produtos e serviços sobre o qual esse imposto não incide, o que é feito com o objetivo de diminuir o seu preço final e, dessa forma, facilitar o acesso a ele. Da mesma maneira que cada estado define a alíquota do ICMS, a isenção também depende de regras locais. Como adiantamos, existem estados que mantêm a isenção de ICMS para itens da cesta básica, enquanto outros realizam a cobrança de uma alíquota mínima sobre eles.

Há, no entanto, uma lista de produtos sobre os quais a não incidência do ICMS é nacional, ou seja, não acontece em nenhum estado ou unidade federativa. São esses produtos:

-

produtos e serviços do setor de hortifrutigranjeiros;

-

produtos e serviços destinados à exportação;

-

produção e circulação de livros, jornais e papéis para impressão;

-

operações interestaduais relativas à energia elétrica e petróleo (o que inclui lubrificantes e combustíveis) destinados à industrialização e à comercialização;

-

operações com ouro como ativo financeiro ou instrumento cambial;

-

arrendamento mercantil;

-

veículos vendidos para pessoas com deficiência (PcD) e taxistas.

Importância do ICMS

A importância do ICMS reside no fato desse imposto compor a maior parte da receita das unidades federativas do Brasil. Portanto, os recursos disponíveis para os estados são provenientes majoritariamente do recolhimento do ICMS. Esses recursos são destinados para a manutenção do setor público e, sobretudo, para a garantia da oferta de serviços essenciais para a população em setores como saúde, educação e segurança pública. Essas três áreas são estratégicas em termos de gestão de territórios e constituem direitos básicos da população assegurados pela legislação brasileira.

História do ICMS

A cobrança de impostos sobre determinados tipos de serviços e sobre a venda de mercadorias é uma prática antiga no Brasil e remonta ao final do século XIX. Na década de 1920, instituiu-se no país o Imposto de Vendas Mercantis (IVM), que era destinado à federação e incidia sobre as vendas que eram realizadas nacionalmente. A partir de 1934, o IVM passou a ser um imposto da esfera estadual, assim como é o ICMS atualmente. O IVM se manteve dessa maneira e continuou ativo no Brasil até a década de 1960.

O IVM, que à época era chamado de Imposto sobre Vendas e Consignações (IVC), foi substituído pelo Imposto sobre Circulação de Mercadorias (ICM), no contexto da reforma tributária que foi realizada no ano de 1965. A cobrança desse imposto foi ratificada na Constituição Federal de 1967, que vigorou durante a Ditadura Militar no Brasil. Mais uma vez, o ICM era recolhido na esfera estadual e também municipal, sendo dele provenientes os recursos para a manutenção das funções dessas instâncias territoriais.

Com a elaboração de uma nova Constituição Federal, promulgada no ano de 1988, o ICM foi transformado em ICMS. Além de ser um imposto incidente sobre a circulação de mercadorias nos estados, o ICMS passou a ser cobrado sobre os bens adquiridos do exterior, os serviços de comunicação e, ainda, os serviços de transporte entre estados e municípios. A energia elétrica e as operações com petróleo também estavam inclusivas à época.

A Lei Kandir, que é a lei complementar nº 87 de 13 de setembro de 1996, determinou que são os estados e o Distrito Federal que devem instituir o ICMS. Esse documento legal serve como a principal base para a gestão desse tributo, determinando, além disso, sobre quais tipos de serviços e bens que esse imposto incide ou deixa de incidir a partir de então.

Fontes

BRASIL. LEI COMPLEMENTAR Nº 87, DE 13 DE SETEMBRO DE 1996. Dispõe sobre o imposto dos Estados e do Distrito Federal sobre operações relativas à circulação de mercadorias e sobre prestações de serviços de transporte interestadual e intermunicipal e de comunicação, e dá outras providências. (LEI KANDIR). Brasília, DF: Diário Oficial da União, 16 set. 1996. Disponível em: https://legislacao.presidencia.gov.br/atos/?tipo=LCP&numero=87&ano=1996&ato=6b9oXSq1UMJpWTfd0.

CARVALHO, Osvaldo Santos de. ICMS - Imposto estadual sobre operações relativas à circulação de mercadorias. Enciclopédia jurídica da PUC-SP. Celso Fernandes Campilongo, Alvaro de Azevedo Gonzaga e André Luiz Freire (coords.). Tomo: Direito Tributário. Paulo de Barros Carvalho, Maria Leonor Leite Vieira, Robson Maia Lins (coord. de tomo). 1. ed. São Paulo: Pontifícia Universidade Católica de São Paulo, 2017. Disponível em: https://enciclopediajuridica.pucsp.br/verbete/278/edicao-1/icms---imposto-estadual-sobre-operacoes-relativas-a-circulacao-de-mercadorias.

JURI DESCOMPLICA. Saiba o que significa ICMS e para que ele serve. Jusbrasil, [2019]. Disponível em: https://www.jusbrasil.com.br/artigos/saiba-o-que-significa-icms-e-para-que-ele-serve/728512148.

MARAZO, Gabriel. ICMS: você sabe como é calculado esse imposto? Politize, 12 nov. 2020. Disponível em: https://www.politize.com.br/icms-o-que-e/.

MEDEIROS, Luís Cláudio Meirelles de. Estudo do Imposto sobre Circulação de Mercadorias e Serviços (ICMS) e seus impactos na economia brasileira. Monografia de Final de Curso – Departamento de Economia, PUC Rio de Janeiro. Rio de Janeiro, RJ, julho de 1998. Disponível em: https://www.econ.puc-rio.br/publicacao/busca/7/pagina?data=1998&pagina=3.

Portal Tributário. Disponível em: https://www.portaltributario.com.br/.

SEFAZ. O que é e como é investido o ICMS. Secretaria da Fazenda e Planejamento do Estado de São Paulo, 07 fev. 2020. Disponível em: https://portal.fazenda.sp.gov.br/Noticias/Paginas/O-que-%C3%A9-e-como-%C3%A9-investido-o-ICMS.aspx.

TORRES, Vitor. ICMS: o que é e como calcular este imposto. Contabilizei, [s.d.]. Disponível em: https://www.contabilizei.com.br/contabilidade-online/icms/.